Adicione aqui o texto do seu título

Olá! Neste “post”, daremos continuidade à conceituar todos os elementos necessários à gestão fiscal da sua empresa; e hoje é a vez de falarmos do CST – Código de Situação Tributária, enquanto um código de parametrização fiscal obrigatório que tem por finalidade principal identificar a situação tributária (como será tributado) cada produto constante da emissão da nota fiscal eletrônica.

Utilizado pelas empresas enquadradas nos regimes tributários do Lucro Real ou do Lucro Presumido, o CST é aplicável ao ICMS, IPI e PIS/Cofins, cujas tabelas iremos demonstrar individualizando por cada tributo.

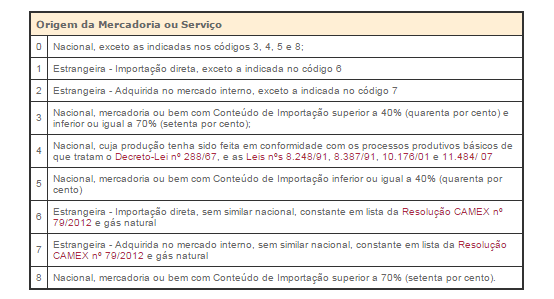

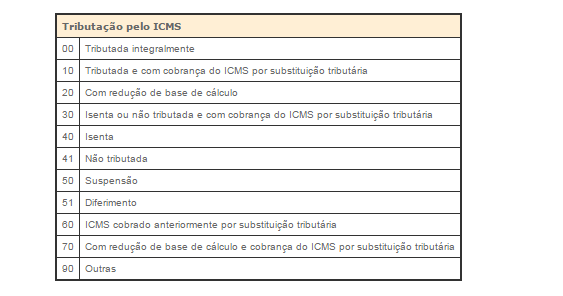

No caso do ICMS, o CST é composto por três dígitos no formato “ABB”, sendo o primeiro dígito referente à origem da mercadoria ou serviço (Tabela A) e, os dois últimos dígitos referentes à tributação (Tabela B); vejamos:

TABELA – A (origem da mercadoria)

TABELA – B (Tributação da Mercadoria)

Assim, a escrituração de uma mercadoria nacional e tributada integralmente pelo ICMS, será através do CST 000.

No tocante ao IPI, PIS e Cofins o CST fora estabelecido através da Instrução Normativa RFB nº 1.009, de 10 de fevereiro de 2010. Os códigos são compostos por dois (02) dígitos, considerando as operações de entrada e saída das mercadorias. Vejamos:

TABELA IPI

Em relação ao produto de entrada, tem-se os seguintes códigos:

00 – Entrada com recuperação de crédito

01 – Entrada tributada com alíquota zero

02 – Entrada isenta

03 – Entrada não-tributada

04 – Entrada imune

05 – Entrada com suspensão

49 – Outras entradas

Já em relação aos produtos de saída, os códigos são os seguintes:

50 – Saída tributada

51 – Saída tributável com alíquota zero

52 – Saída isenta

53 – Saída não-tributada

54 – Saída imune

55 – Saída com suspensão

99 – Outras saídas

TABELA PIS / COFINS:

Em relação ao produto de entrada, tem-se os seguintes códigos:

50 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno

51 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno

52 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita de Exportação

53 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno

54 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno

55 – Operação com Direito a Crédito – Vinculada a Receitas Não Tributadas no Mercado Interno e de Exportação

56 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno e de Exportação.

60 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno

61 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno

62 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação

63 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno

64 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação

65 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação

66 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno e de Exportação

67 – Crédito Presumido – Outras Operações

70 – Operação de Aquisição sem Direito a Crédito

71 – Operação de Aquisição com Isenção

72 – Operação de Aquisição com Suspensão

73 – Operação de Aquisição a Alíquota Zero

74 – Operação de Aquisição sem Incidência da Contribuição

75 – Operação de Aquisição por Substituição Tributária

98 – Outras Operações de Entrada

99 – Outras Operações

Já em relação aos produtos de saída, os códigos são os seguintes:

01 – Operação Tributável com Alíquota Básica

02 – Operação Tributável com Alíquota Diferenciada

03 – Operação Tributável com Alíquota por Unidade de Medida de Produto

04 – Operação Tributável Monofásica – Revenda a Alíquota Zero

05 – Operação Tributável por Substituição Tributária

06 – Operação Tributável a Alíquota Zero

07 – Operação Isenta da Contribuição

08 – Operação sem Incidência da Contribuição

09 – Operação com Suspensão da Contribuição

49 – Outras Operações de Saída

Importante destacar o CST além de obrigatório no documento fiscal eletrônico (Nota Fiscal), é parâmetro fiscal de validação dos arquivos do Sped Fiscal (ICMS/IPI) e Contribuições (PIS/Cofins).

Nos próximos encontros iremos trazer para vocês, de maneira prática e objetiva, o conceito e aplicação das principais situações tributárias que vimos hoje! Fique conosco !

Um abraço e até a próxima !